21世紀經濟報道記者 余紀昕,邊萬莉 上海、杭州報道

4月底,42家A股上市銀行集體“交卷”了2025年一季度業績報告。

21世紀經濟報道記者梳理發現,42家上市銀行中有26家營業收入實現正增長,30家凈利潤保持增長,“增收不增利”“增利不增收”現象并存。10家銀行出現營收、凈利潤雙雙下滑,經營狀況顯示出一定的承壓態勢,反映“開門紅”的業績目標實現情況較去年同期或有些不及預期。

2025年一季度,銀行凈息差下行趨勢雖未扭轉,給不少銀行未來的經營帶來一定的考驗和挑戰;但已有所企穩,變動幅度顯著收窄。值得關注的是,在經營壓力之下,不少銀行選擇以釋放撥備來“以豐補歉”,因而撥備覆蓋率有明顯降幅。從資產質量來看,42家A股上市銀行不良率整體維持了去年年末的水平,絕大部分位于1.5%之下。

4家銀行營收兩位數負增長,7成銀行凈利潤正增長

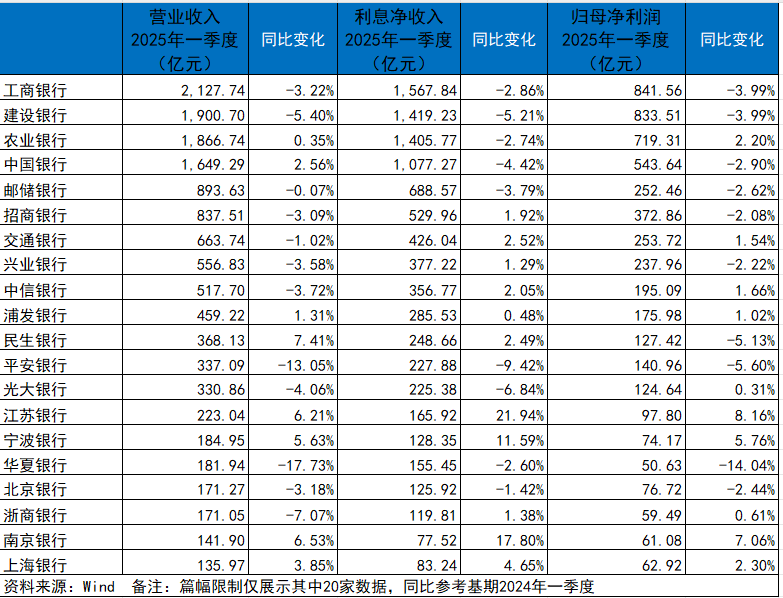

在42家上市銀行中,2025年一季度共有四家銀行營收超千億元,分別是工商銀行、建設銀行、農業銀行、中國銀行,對應的營收數據為2127.74億元、1900.70億元、1866.74億元、1649.29億元。國有大行在營收規模上表現依然亮眼。

營收規模位于500億元到1000億元區間內的銀行有五家,分別是郵儲銀行、招商銀行、交通銀行、興業銀行、中信銀行,分別是893.63億元、837.51億元、663.74億元、556.83億元、517.70億元。此外,還有22家銀行在今年一季度營收規模在百億元以下。

從營收增速看,26家銀行一季度營收實現同比增長,占比超過一半。其中,常熟銀行營收29.71億元,同比增長10.04%,是唯一一家達到兩位數增速的銀行。有9家銀行增速超過5%,分別是青島銀行(9.69%)、西安銀行(8.14%)、民生銀行(7.41%)、南京銀行 (6.53%)、江蘇銀行 (6.21%)、江陰銀行 (6.00%)、寧波銀行 (5.63%)、重慶銀行 (5.30%)、瑞豐銀行 (5.12%)。

從結構看,常熟銀行營收高增速來源于非息收入增長提速的拉動。據華泰證券分析,常熟銀行一季度非息收入同比增長62%,占營收比例同比增長至22.0%。其他非息收入同比增長48.8%,在債市震蕩環境中取得較高增速,主要由于投資收益與匯兌科目高增長,分別同比多增 1.15元、1.42億元,同比增長 20.6%、220.8%。中收同比增長495%,占營收比例同比提升至 2.4%。

值得一提的是,還有16家銀行一季度營收出現負增長。其中,廈門銀行、華夏銀行、貴陽銀行、平安銀行這4家銀行營收下降幅度超過兩位數,相比于去年同期分別下降18.42%、17.73%、16.91%、13.05%。

廈門銀行在財報中表示,營收下降主要系受銀行間市場資金面收緊、風險偏好提升等因素影響,債券利率快速上行,債券類資產公允價值變動收益同比減少2.24億元;另外,受凈息差同比收窄影響,利息凈收入同比減少0.46億元。

凈利潤方面,2025年一季度有30家銀行凈利潤正增長,占比超過七成。其中,4家銀行凈利潤增速達到兩位數,分別是杭州銀行、齊魯銀行、青島銀行、常熟銀行,對應增速為17.3%、16.47%、16.42%、13.81%。另外有12家銀行凈利潤出現下滑,其中華夏銀行、廈門銀行凈利潤下滑幅度達到兩位數。數據顯示,2025年一季度,華夏銀行營凈利潤為50.63億元,同比下降14.04%;廈門銀行營凈利潤為6.45億元,同比下降14.21%。

不良率持平 撥備釋放“以豐補歉”效應明顯

在資產質量方面,今年一季度上市銀行的不良貸款比率整體保持穩定,基本與去年年末水平持平,尚未呈現明顯的變動趨勢。

具體來看,不良率相對較高的機構主要包括華夏銀行(1.61%)、鄭州銀行(1.79%)、青農商行(1.77%)、貴陽銀行(1.66%)和西安銀行(1.61%),其中三家為位于中西部的城商行;而不良率維持在較優水平的仍以寧波銀行、杭州銀行、常熟銀行等江浙地區城商行為代表(三家都在0.76%),地域經濟發展水平和客群特征的“地緣優勢”差異對銀行資產質量的影響依然顯著。

值得注意的是,在撥備覆蓋率指標上,部分銀行出現較大幅度下降。其中郵儲銀行環比下降20.02個百分點、成都銀行下降23.29個百分點、蘇州銀行下降36.30個百分點,廈門銀行的撥備覆蓋率更是從去年年底大幅下降78.38個百分點,不過仍高于監管要求。

多位業界人士指出,撥備一直是銀行的“利潤調節器”,一季度營收和凈利潤增長稍顯乏力的情況下,不少銀行選擇通過釋放撥備來“以豐補歉”,以此填補凈利潤增長短板,這正是導致撥備覆蓋率出現明顯降幅的主要原因。這種操作手法在一定程度上幫助銀行平滑了利潤波動,但也反映出當前經營環境下的盈利壓力。

開源證券銀行劉呈祥團隊指出,當前商業銀行零售業務風險雖有所抬升,但對公業務風險較前期大幅緩解,不良率整體呈下降趨勢。與此同時撥備覆蓋率仍處高位,這與經濟放緩時期銀行可適當少提撥備的經營思路相悖。逆周期撥備動態調整機制作為穩增長政策的組成部分,未來或仍有發力空間,商業銀行撥備覆蓋率、撥貸比等指標存在下調及差異化監管的可能性。

息差下行趨勢待扭轉 業內人士料資產端機會更多

保持合理的凈息差水平一向被視為銀行業穩健經營的重要基礎。Wind最新數據顯示,一季度42家上市銀行的凈息差平均值在1.6%左右,仍低于1.8%的行業“警戒線”。

記者綜合了解到,銀行凈息差持續走低直接反映出盈利能力上有待提升。凈息差處于低位時,銀行的抗風險能力隨之減弱,這種情況下資金充裕的大行才更樂于發放低息貸款,對小行形成一定程度的銀行業“內卷”現象,反而進一步加劇凈息差下行壓力。與此同時,其他企業面臨融資難度加大的困境。業內有擔憂稱,若商業銀行長期處于低息差環境,將對其盈利能力、內源性資本補充能力以及風險抵御能力等方面帶來系統性挑戰。

“默默接受ROE逐步降低的現實,從10%到8%到6%然后到5%,”一位城商行理財業務負責人向記者坦言,從風險管控角度看,他認為負債端仍有待存款利率先行引導下行,但降準降息的時點還尚不明朗。資產端方面,該負責人直言其所在行的住房按揭貸款一季度發放情況“可能還是不夠理想”,而對于利率價格一度來到“2打頭”的消費貸業務,他抱謹慎態度:“利差低,利息不太夠覆蓋成本,消金小貸公司去做或許會更合適些”。

投資業務方面,與去年底的債券牛市不同,一季度長債交易出現不少虧損。談及未來資產配置方向,該負責人重點提及ABS(銀行信貸資產證券化業務)。據悉,該業務既能優化銀行資產負債結構、提高資產流動性,又能通過“出表”降低風險加權資產比重,釋放資本并提升資本充足率,有望成為銀行新的盈利增長點。

另一位江浙地區城商行人士告訴記者,當前銀行營收和不良風險壓力主要集中在公司業務及零售端。關于凈息差“難題”,他認為信貸收益率短期內或許難有起色,資產端上,“最近10年期國債收益率已回落至年初水平,信用品種或存配置機會,在適度寬松環境下可適當進行期限錯配。”另外,據他了解,部分機構資管業務上正考慮增配可轉債品種。

在此視角下,銀行業整體或面臨某種意義上的盈利模式轉型“陣痛期”。